고정 헤더 영역

상세 컨텐츠

본문

[이 글은 IT산업과 경영 뉴스레터, 위클리 호박너구리에 먼저 작성한 글입니다. 매주 수요일마다 재미있고 유익한 정보를 받아보고 싶다면 구독을 신청해 주세요.]

얼마 전 LG화학이 주주총회를 통해서 배터리 사업부를 물적분할 하기로 결정했다는 뉴스가 나왔습니다.

얼핏 생각하면 어처피 분할하는 것인데 뭐가 그렇게 다를까 싶기도 한데, 인적분할과 물적분할은 결과에서 상당히 차이가 납니다.

오늘 한 번 쉽고 간단하게 알아보도록 하죠!

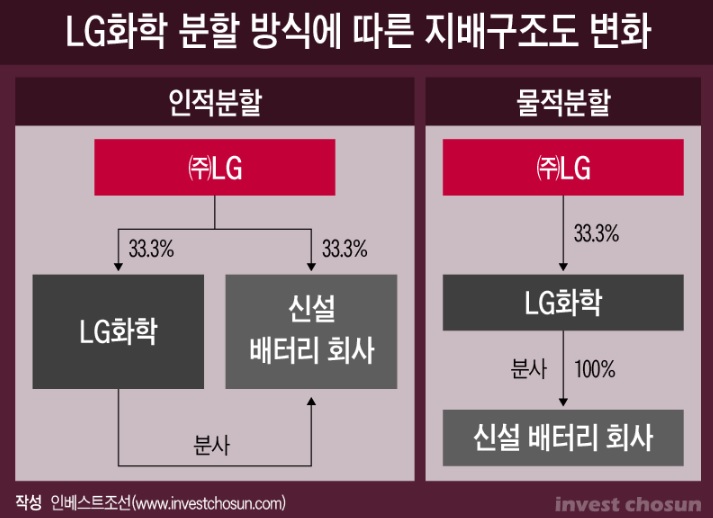

#인적분할과 물적분할

기업분할에는 크게 인적분할과 물적분할이 있습니다. 둘의 차이가 헷갈릴 때에는 인적분할은 가로로 쪼개고, 물적분할은 세로로 쪼갠다라고 생각하면 됩니다.

우선 인적분할은 가로로 쪼갠다고 표현했는데요, 기존 주주들이 지분율대로 신설 법인의 지분을 가져가는 방식입니다. LG화학을 예로 들면 현재 (주)LG가 LG화학의 지분 중 33%를 갖고 있는데, 인적분할을 한다면 LG화학을 그대로 33%갖고, 신설법인의 주식도 33%를 갖게되는 방식입니다.

물적분할은 세로로 쪼개는 방식으로, 신설법인의 지분을 전부 기존 회사가 갖고 있는 방식입니다. LG화학이 이번에 물적분할을 한다고 발표했는데요, 그렇게 되면 신설회사 주식의 100%를 기존 회사인 LG화학이 갖게 되고 (주)LG는 신설법인에 대한 지분을 갖지 못하는 것입니다.

#지주사는 찬성하고 개미들은 반대하는 이유

사실 이론적으로만 본다면 주주의 입장에서 어떤 방식으로 회사를 분할하더라도 주식의 절대적인 가치는 변하지 않습니다.

예를 들어 LG화학의 배터리 분야의 가치가 25조, 나머지 분야의 가치가 25조원이고, 호박너구리가 LG화학 주식 10%를 갖고 있다고 가정해 봅시다. 50조짜리 회사의 10%를 갖고 있었으니 기존의 호박너구리 지분 가치는 5조원입니다. 이 때 인적분할을 해서 LG화학이 25조짜리 회사 두 개로 나뉘어도 호박너구리는 각각 10%의 지분을 갖고있기에 2.5조 + 2.5조해서 총 5조원의 가치를 그대로 갖고 있게 됩니다. 만약 물적분할을 한다고 해도 기존의 25조짜리 회사가 새로운 25조짜리 회사 100%를 갖고있기 때문에, 기존회사의 총 가치는 50조이고 호박너구리의 지분 가치는 그대로 5조원이 됩니다.

그렇다면 왜 많은 소액주주들은 이번 LG화학의 물적분할에 반대 입장을 나타낸 것일까요?

그 이유는 기업을 직접 소유하는 것보다 간접적으로 소유하는 것이 실제로 더 가치가 낮게 평가되기 때문입니다. 실제로 삼성그룹의 지주사 역할을 하는 삼성물산은 삼성물산이 가진 삼성그룹의 지분 가치를 합한 것보다 시가총액이 더 낮게 평가받고 있습니다. 이는 (주)LG나 (주)SK 역시 마찬가지이죠.

지주사 입장에서도 물적분할이 더욱 이득이었을 것입니다.

우선 물적분할을 한다면 기존처럼 LG화학에 대한 지분구조만 신경쓴다면 배터리 신설법인도 안정적으로 LG의 지배구조 아래에 놓이게 될 수 있을 것입니다. 그러나 인적분할을 한다면 LG는 LG화학과 배터리 신설법인의 지분율 유지를 위해서 두 회사 모두의 지분에 대해 신경써야 하므로 더욱 번거로워지게 되는 것입니다.

또한, 인적분할을 한다면 투자 유치가 어려워집니다. 사실 이번에 기업 분할을 하는 이유도 미래가치가 높게 평가받는 배터리 사업부를 분사하여 큰 투자를 받기 위함인데요, 인적분할을 한다면 신설법인에 대한 지분이 그대로 33%이기 때문에, 지분을 팔아서 투자를 유치하기가 어려워집니다. 반대로 물적분할을 한다면 지분 100%를 LG화학이 갖게되므로 안정적으로 큰 투자를 유치할 수 있는 것이죠.

#그럼 왜 인적분할을 할까

이렇게 들으면 기업이 애초에 인적분할을 할 이유가 없어보이기도 하는데, 인적분할은 언제 하는 것일까요?

우선 인적분할은 두 회사의 전략적인 독립성을 보장해 줍니다. 예를 들어 애플이 삼성전자와 핸드폰 부분에서 경쟁자라서 삼성파운드리를 이용하지 않았다고 생각해 봅시다. 그리고 그런 기업들이 삼성파운드리를 이용하게 만들기 위해 삼성전자가 삼성파운드리를 분사하기로 결정했다고 가정해보죠. 만약 이 때 삼성전자가 물적분할을 한다면 애플은 어쨌거나 삼성파운드리와 삼성전자가 서로 관련이 깊은 회사라고 여겨서 의사결정을 바꾸지 않을 확률이 높습니다. 그러나 인적분할을 한다면 주주가 겹쳐도 회사끼리는 독립적이니 애플도 삼성파운드리를 이용하게 될 수 있는 것이죠.

(파운드리가 무엇인지 모른다면 반도체 생태계에 대한 글을 읽어보세요!)

그리고 인적분할은 재상장을 하기에 용이합니다. 상장(IPO)은 절차가 복잡한데요, 인적분할은 이미 상장 절차를 통과했던 기업을 비율에 따라 나눈 것이기에 신설 기업의 재상장 심사는 크게 까다롭지 않은 편입니다.

실제로 2006년에 대평양(현 아모레퍼시픽그룹)은 아모레퍼시픽을 인적분할 하였고, 2011년에는 신세계 그룹과 이마트가 전략적인 독립성 보장과 재상장 등을 이유로 인적분할을 한 사례도 있습니다.

이번 LG화학의 경우 독립성 보장이나 빠른 상장보다는 투자에 더 큰 목적이 있었기에 불가피하게 물적분할을 택했던 것임을 이제는 이해할 수 있겠죠? 앞으로 기업분할 이슈가 나온다면 이제는 금방 이해할 수 있을 것이에요!

728x90

'경제 및 경영' 카테고리의 다른 글

| MZ세대가 좋아하는 브랜드가 되는 법 (MZ세대의 특징) (0) | 2021.01.17 |

|---|---|

| 시장은 어려운데 왜 주식 가격은 상승할까? (0) | 2021.01.10 |

| 연말이면 더욱 주목받는 배당주, 자세히 알아보자! (0) | 2020.12.23 |

| 알다가도 모를 지주회사의 주식가치, 지주사 저평가의 이유!? (1) | 2020.12.02 |

| 대한항공의 아시아나인수, 경영권을 위한 묘책!? (0) | 2020.11.18 |

댓글 영역